Новая редакция Ст. 257 НК РФ

1. Под основными средствами в целях настоящей главы понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 настоящего Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу настоящей главы, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления настоящей главы в силу.

При определении восстановительной стоимости амортизируемых основных средств в целях настоящей главы учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30 процентов от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года, произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 году). При этом величина переоценки (уценки) по состоянию на 1 января 2002 года, отраженной налогоплательщиком в 2002 году, не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации.

При проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу настоящей главы переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с настоящей главой.

Остаточная стоимость основных средств, введенных до вступления в силу настоящей главы, определяется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенных в порядке, установленном абзацем пятым настоящего пункта.

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу настоящей главы, определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 настоящего Кодекса, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

Первоначальная стоимость имущества, полученного в качестве объекта концессионного соглашения, определяется как рыночная стоимость такого имущества, определенная на момент его получения и увеличенная на сумму расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и доведение такого имущества до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

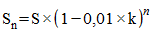

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, если иное не установлено настоящей главой, определяется по формуле:

,

,

где  — остаточная стоимость указанных объектов по истечении месяцев после их включения в соответствующую амортизационную группу (подгруппу);

— остаточная стоимость указанных объектов по истечении месяцев после их включения в соответствующую амортизационную группу (подгруппу);

S — первоначальная (восстановительная) стоимость указанных объектов;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса;

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

При определении остаточной стоимости основных средств, в отношении которых были применены положения абзаца второго пункта 9 статьи 258 настоящего Кодекса, вместо показателя первоначальной стоимости используется показатель стоимости, по которой такие объекты включены в соответствующие амортизационные группы (подгруппы).

Первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом, уменьшенная на сумму расходов, осуществленных за счет бюджетных средств целевого финансирования.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. В целях настоящей главы нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

7) исключительное право на аудиовизуальные произведения.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с настоящим Кодексом.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Комментарий к Статье 257 НК РФ

Порядок определения стоимости амортизируемого имущества приведен в ст. 257 НК РФ. Основными средствами называется имущество со сроком полезного использования, превышающим 12 месяцев. Само собой речь идет об имуществе, которое используется в производстве и для управленческих нужд организации.

Нематериальные активы — это исключительные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые используются в производстве или в управлении более 12 месяцев. Отличительным признаком нематериальных активов является способность приносить доход их владельцу.

Налогоплательщик может приобрести нематериальные активы или же создать их. В любом случае он должен иметь документы, подтверждающие существование самих активов или же свои исключительные права на них. К таким документам Кодекс относит патенты, свидетельства, договоры уступки патента или товарного знака и т.п.

В п. 3 ст. 257 НК РФ дан открытый перечень тех исключительных прав, которые могут входить в состав нематериальных активов. Напомним, что аналогичный перечень есть и в ПБУ 14/2000. Правда, там он исчерпывающий. Обратите внимание, что в Кодексе в этот перечень включено владение «ноу-хау», секретной формулой, процессом или информацией. Что же касается исключений, то к нематериальным активам не относятся:

— научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата;

— интеллектуальные и деловые качества работников организации. Амортизируемое имущество нужно учитывать по первоначальной стоимости.

Для объекта основных средств это сумма, истраченная на его приобретение, сооружение, изготовление и доведение до состояния, в котором его можно использовать. В свою очередь первоначальная стоимость нематериальных активов представляет собой расходы по их созданию или приобретению. С 2006 г. в ст. 257 НК РФ внесено важное уточнение. В стоимость амортизированного имущества можно включать любые налоги и сборы, кроме НДС и акцизов, которые принимаются к вычету, в том числе и таможенные пошлины.

«Малоценные» основные средства

В налоговом учете фирмы могут не амортизировать основные средства, которые стоят до 10 000 руб. включительно. Такое имущество сейчас, как и до 2006 г., включается в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ). Надо сказать, что в бухгалтерском учете в составе материально-производственных запасов можно учесть основные средства, стоимость которых не превышает 20 000 руб. или иного лимита, установленного в приказе об учетной политике. Такие изменения были внесены в ПБУ 6/01 Приказом Минфина России от 12 декабря 2005 г. N 147н. Впрочем, никто не мешает установить такой же лимит, как и для целей налогообложения. Конечно, в этом случае придется больше платить налога на имущество. Однако удастся избежать разниц между данными бухгалтерского и налогового учета.

Импортные основные средства

В налоговом учете пошлины и сборы по импортным основным средствам либо включают в их стоимость, либо списывают на прочие расходы. Такие варианты предусмотрены п. 1 ст. 257 и пп. 1 п. 1 ст. 264 НК РФ. Иными словами, налоговый учет таможенных платежей по основным средствам схож с налоговым учетом пошлин и сборов по материалам.

В бухгалтерском же учете выбора нет: пошлины и сборы надо включать в первоначальную стоимость импортных основных средств. Этого требует п. 8 ПБУ 6/01 «Учет основных средств». То есть бухгалтеру остается определиться только с налоговым учетом таможенных платежей. Если пошлины и сборы существенно влияют на размер налога на прибыль, их стоит списать на прочие расходы. Однако в этом случае в бухучете придется начислить отложенное налоговое обязательство. Погашать его надо по мере амортизации основного средства.

Амортизация имущества после модернизации

Согласно п. 2 ст. 257 НК РФ первоначальная стоимость амортизируемого имущества изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям. В этом же пункте указано, что следует понимать под реконструкцией и техническим перевооружением. Это переустройство существующих объектов основных средств, которое связано с совершенствованием производства и повышением его технико-экономических показателей. Указанное переустройство должно осуществляться по проекту реконструкции.

В свою очередь к работам по достройке, дооборудованию и модернизации относят работы, которые вызваны новыми требованиями к объекту (изменением его технологического или служебного назначения, повышением нагрузок и т.п.).

Итак, по новым правилам в случае восстановления объектов основных средств первоначальная стоимость изменяется в обязательном порядке. Раньше налогоплательщик мог этого и не делать. Итак, если стоимость увеличилась, нужно пересчитать и амортизацию. Только как это сделать? Особенно много вопросов вызывает ситуация, когда в налоговом учете основное средство амортизировалось нелинейным методом. Забегая вперед, напомним: согласно п. 5 ст. 259 НК РФ при нелинейном методе ежемесячная сумма амортизации определяется как произведение остаточной стоимости объекта основных средств и нормы амортизации. Порядок начисления амортизации изменяется со следующего месяца после того, как остаточная стоимость объекта основных средств достигла 20 процентов от первоначальной. Эта остаточная стоимость фиксируется как базовая стоимость. И списывается ежемесячно исходя из количества месяцев, оставшихся до окончания срока полезного использования.

Так вот, если капвложения производились уже после того, как остаточная стоимость основного средства стала составлять менее 20 процентов от первоначальной, то, по мнению чиновников, затраты на модернизацию изменяют остаточную стоимость основного средства. При этом доля, в соответствии с которой должна списываться базовая стоимость, не пересчитывается (Письмо Минфина России от 13 февраля 2006 г. N 03-03-04/1/108). Другими словами, этот метод ведет к тому, что период амортизации модернизированного объекта существенно превышает срок его полезного использования. Впрочем, так как способ пересчета амортизации в Налоговом кодексе РФ не прописан, то рекомендациям чиновников можно и не следовать.

Альтернативный вариант такой: увеличить на затраты по модернизации первоначальную и остаточную стоимость объекта. Однако надо будет пересчитать и долю, в которой списывается базовая стоимость. Тогда объект будет полностью самортизирован до конца срока полезного использования.

Другой комментарий к Ст. 257 Налогового кодекса Российской Федерации

Порядок и способы начисления амортизации объектов основных средств для целей определения остаточной стоимости амортизируемых основных средств в бухгалтерском учете установлены пунктами 18 и 19 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Минфин России в письме от 22.09.2004 N 03-03-01-04/1/55 указал, что при определении первоначальной стоимости объекта основных средств следует учитывать, что объектами основных средств собственного производства являются основные средства, производимые данным налогоплательщиком на постоянной основе и входящие в его номенклатуру продукции. Все прочие основные средства, изготовленные налогоплательщиком самостоятельно и используемые им в собственных целях, считаются основными средствами, изготовленными хозяйственным способом.

Таким образом, если организация не осуществляет производства такой продукции и сама изготавливает объект основного средства для собственных нужд, то его первоначальная стоимость формируется по общеустановленным правилам, то есть при создании основного средства хозспособом первоначальная стоимость этого объекта формируется как сумма всех затрат на его изготовление. Это вытекает из требований пункта 5 статьи 270 НК, согласно которому затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Если же организация вводит в эксплуатацию созданное ею основное средство производимое на постоянной основе, и входящую в его номенклатуру продукцию, то первоначальная стоимость объекта основных средств, взятого из товарных запасов готовой продукции, произведенной организацией на продажу, исчисляется так же, как и стоимость аналогичной готовой продукции, — исходя из прямых затрат.

Налоговые органы увязывают способность приносить налогоплательщику экономические выгоды (доход) с необходимостью использования нематериального актива при производстве и реализации.

Например, в письме Управления ФНС России от 07.04.2005 N 20-12/23565 сделан вывод о том, что амортизация, начисленная по нематериальным активам в виде исключительного права на объекты интеллектуальной собственности (патенты на изобретения, свидетельства на полезные модели, свидетельства о регистрации программ для ЭВМ), которые не используются при производстве и реализации товаров (работ, услуг), не учитывается в расходах, принимаемых для целей налогообложения прибыли.

В письме Минфина России от 29.07.2004 N 07-05-14/199 от 29.07.2004 N 07-05-14/199 сделан вывод, что амортизация, начисленная по нематериальному активу в виде исключительного права на товарный знак организации, не используемый при производстве и реализации товаров (работ, услуг), не учитывается в расходах, принимаемых для целей налогообложения прибыли.

Вторым критерием, позволяющим признать нематериальный актив в целях налогообложения прибыли, является наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Минфин России в письме от 09.06.2009 N 03-03-06/1/381 разъяснил, что для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).